자동차 보험에 가입할 때 꼭 들어가는 담보 중 하나가 대인배상 II입니다. 이 담보는 내가 낸 사고로 상대방이 다쳤을 때, 상대방 치료비를 보장해주는 항목이죠.

그런데 2024년부터 대인배상 II에 ‘과실 책임주의’가 적용되면서, 보상 방식이 달라졌습니다. 특히 사고의 과실(잘못한 비율)이 중요한 기준이 되었어요.

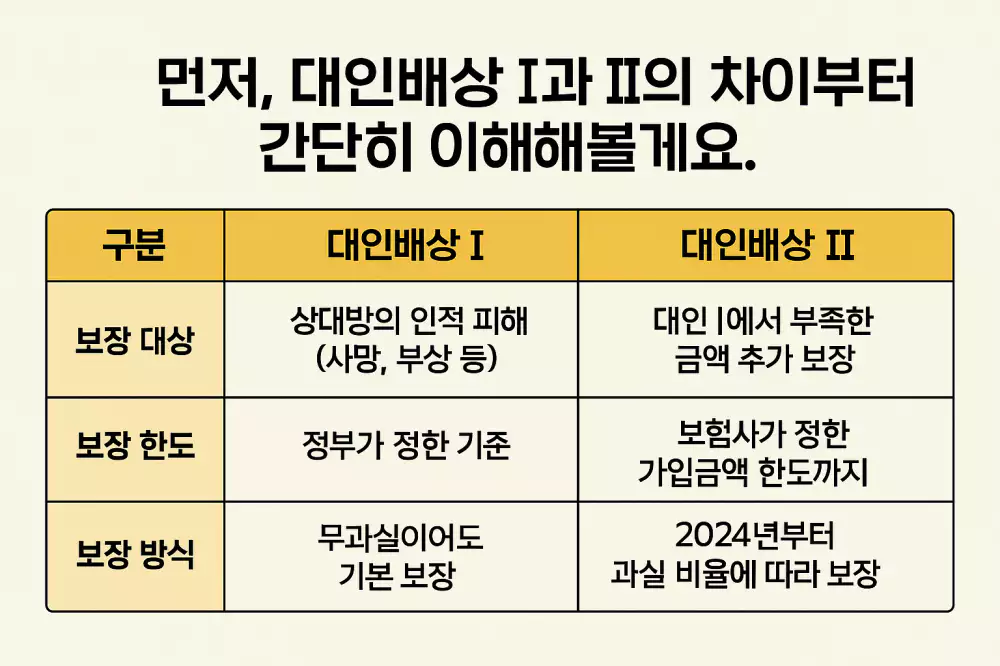

먼저, 대인배상 I과 II의 차이부터 간단히 이해해볼게요.

자동차 보험에서 자주 등장하는 대인배상 I과 II, 둘은 비슷해 보여도 보장 방식과 범위에 큰 차이가 있어요.

대인배상 I은 내가 사고를 내서 상대방이 다쳤을 때 기본적으로 보장되는 항목이에요. 과실이 없어도 무조건 보장이 되며, 정부가 정한 고정된 금액까지 보상합니다.

반면, 대인배상 II는 대인 I만으로 보상이 부족할 때 추가로 보장해주는 역할을 해요. 보험사가 정한 한도 내에서 가입자가 설정한 금액만큼 보상되며, 2024년부터는 내 과실 비율에 따라 보장 범위가 달라지는 점도 꼭 알아두셔야 해요.

즉, 대인배상 II는 상대방 치료비가 더 많이 나왔을 때 추가로 보장해주는 역할인데요, 여기서 과실 책임주의가 중요해졌습니다.

그럼 ‘과실 책임주의’란 뭘까요?

이제부터는 사고가 났을 때, 누가 얼마나 잘못했는지(과실 비율)에 따라 보험금이 나뉩니다.

예시로 쉽게 설명해볼게요:

- 내가 70%, 상대방이 30% 잘못한 사고가 났어요.

- 상대방 치료비가 1,000만원이 나왔어요.

✅ 예전에는: 내가 70% 잘못했어도 상대방 치료비 1,000만원 전액을 보험사가 지급했어요.

❌ 2024년 이후에는: 내 보험은 700만원까지만 보장, 나머지 300만원은 상대방이 자기 보험(또는 본인 부담)으로 처리해야 합니다.

즉, 누가 잘못했는지에 따라 보상 범위가 달라진다는 게 핵심이에요.

그럼 왜 이런 제도가 생겼을까요?

보험사 입장에서는 일부 운전자가 과실이 많음에도 불구하고 전액을 보험금으로 처리하는 구조는 불공평하다고 봤어요. 그래서 공평하게 책임을 나누자는 의미에서 과실 책임주의가 도입된 거예요.

또한, 보험료 상승을 막고, 불필요한 분쟁을 줄이기 위해서라는 이유도 있어요.

이 제도가 나에게 어떤 영향을 줄까?

- 과실 비율이 높으면, 상대방 치료비도 전액 보장 안 될 수 있음

- 나중에 상대방이 내게 구상권(돈 청구)을 요구할 수도 있음

- 내가 다쳤을 때도, 내 과실이 크다면 상대방 보험으로 치료비 전액 보장 못 받을 수 있음

이런 상황을 대비해서, 자기신체사고(자상) 특약이나 자동차상해 담보에 가입해두는 게 도움이 됩니다.

마무리 요약

- 대인배상 II는 상대방 치료비를 보장하는 담보입니다.

- 2024년부터는 과실 비율에 따라 보상금이 달라집니다.

- 사고에서 과실이 많으면, 치료비를 전액 보장받지 못할 수 있습니다.

- 자상 특약은 이 부족한 부분을 채워주는 역할을 합니다.

보험은 예기치 않은 순간을 대비하는 장치입니다. 과실 책임주의 도입으로 인해 보장 공백이 생길 수 있으니, 내 보험 담보를 꼭 다시 한 번 점검해보세요!

👉 부상 급수별 보장 금액표 보기

👉 자동차상해 특약과 자상의 차이점 자세히 보기