청년내일저축계좌를 신청하면 매달 저축하는 금액에 정부가 일정 금액을 더해주는데요, 지원받는 금액은 소득 수준에 따라 다릅니다.

그렇다면 나는 얼마나 받을 수 있을까요? 오늘은 실제 예시를 통해 720만 원과 1,440만 원의 차이가 어떻게 발생하는지 자세히 알려드릴게요.

👉 청년내일저축계좌 전체 개요가 궁금하다면:

청년내일저축계좌란? 3년 후 최대 1,440만원 받는 자산 형성 제도 완벽 정리

👉 소득 기준이 애매하다면 먼저 확인:

중위소득 100% 기준표 2025년 최신 버전 및 청년내일저축계좌 적용 방법

기본 구조

- 본인 저축: 매달 10만 원

- 지원 기간: 최대 36개월(3년)

- 정부 지원: 월 10만 원 또는 30만 원 (소득 기준에 따라 다름)

1. 차상위 초과 청년 (중위소득 50% 초과 ~ 100% 이하)

- 본인 저축: 10만 원 x 36개월 = 360만 원

- 정부 지원: 10만 원 x 36개월 = 360만 원

- 합계: 720만 원 + 이자

📌 예: 연소득 약 2,400만 원 수준의 직장인 청년, 중위소득 70~90% 사이에 해당

2. 차상위 이하 청년 (중위소득 50% 이하, 기초생활수급자 포함)

- 본인 저축: 10만 원 x 36개월 = 360만 원

- 정부 지원: 30만 원 x 36개월 = 1,080만 원

- 합계: 1,440만 원 + 이자

📌 예: 아르바이트 위주 소득이 있는 청년, 월 100만 원 이하 소득자, 차상위 또는 수급자

3. 차이점 요약 표

| 구분 | 본인 저축액 | 정부 지원금 | 총 수령액 |

|---|---|---|---|

| 차상위 초과 | 360만 원 | 360만 원 | 약 720만 원 + 이자 |

| 차상위 이하 | 360만 원 | 1,080만 원 | 약 1,440만 원 + 이자 |

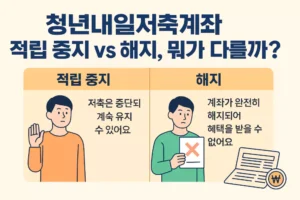

※ 단, 중도 해지 시 정부지원금 환수 가능성 있음

👉 중도 해지 시 유의사항은 이 글 참고:

청년내일저축계좌 중도 해지하면 정부지원금 다 뱉어내야 하나요?

4. 실제 활용 예시

✔️ 1,440만 원 수령 시 활용법

- 전세보증금 마련(청년전세자금 대출과 병행 가능)

- 창업 초기 자금, 기술 교육비, 국가자격증 준비 비용 등으로 활용

✔️ 720만 원 수령 시 활용법

- 학자금 상환, 운전면허 취득비, 긴급 생활자금 등

소득 조건만 맞는다면, 정부가 직접 최대 1,080만 원까지 더해주는 이 제도는 사실상 3년짜리 목돈 지원 제도입니다.

중요한 건, 신청을 놓치지 않는 것! 신청 준비를 잘 하고 계신가요?

👉 복지로 청년내일저축계좌 온라인 신청 방법 완전 정복 (2025년 기준) 글에서 신청 절차도 꼭 확인해보세요!