청년내일저축계좌는 정부가 청년들의 자산 형성을 돕기 위해 만든 강력한 저축 지원 제도입니다. 하지만 3년 동안 매달 빠짐없이 저축을 이어가는 건 생각보다 쉽지 않죠. 그렇다 보니 “잠깐 쉬어가고 싶을 때는 어떻게 하지?”, “중도에 그만두면 어떻게 되는 거야?” 이런 고민을 하는 분들이 많습니다.

오늘은 청년내일저축계좌의 ‘적립 중지’와 ‘중도 해지’의 차이점을 깔끔하게 정리해드릴게요.

👉 제도 자체에 대한 개요는 여기서 확인하세요:

청년내일저축계좌란? 3년 후 최대 1,440만원 받는 자산 형성 제도 완벽 정리

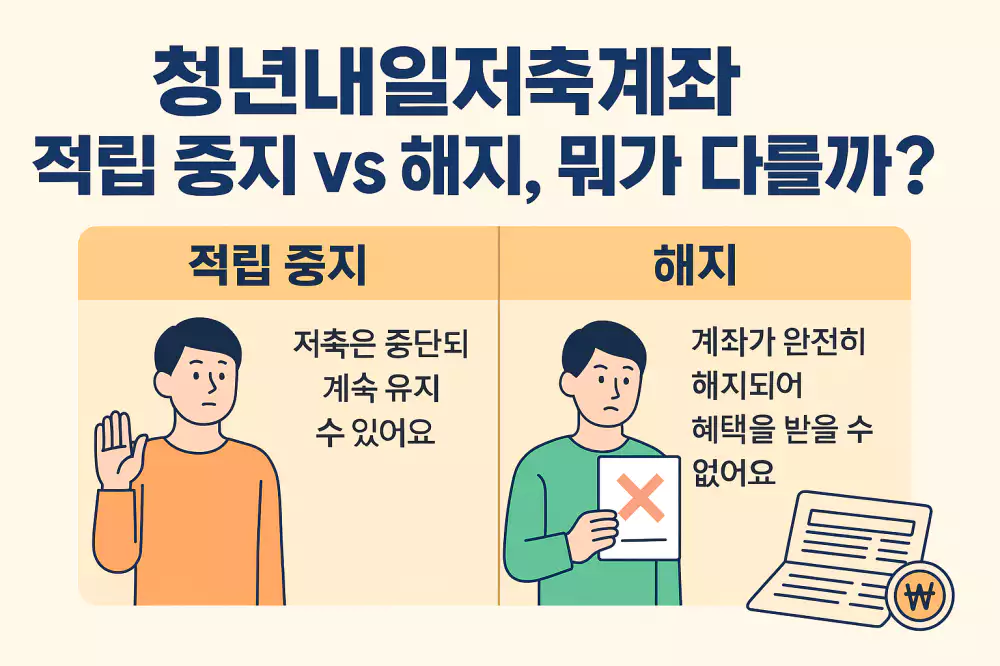

적립 중지란?

‘적립 중지’는 말 그대로 일시적으로 저축을 멈추는 것을 의미합니다. 계좌는 유지되며, 일정 기간 동안 저축하지 않아도 계약이 해지되지는 않습니다.

가능한 사유

- 실직, 휴직, 육아, 병원 치료 등 경제적 사유

- 소득 감소 또는 일시적 무소득 상태

- 본인 또는 가족의 위급상황

주요 특징

- 복지로 또는 지자체에 적립 중지 신청서를 제출해야 함

- 최대 6개월까지 중지 가능, 필요 시 연장 가능성은 지자체 판단에 따라 다름

- 적립 중지 기간도 가입 기간(3년)에 포함됨

- 중지 기간 중에는 정부 지원금도 적립되지 않음

📌 예시: 실직으로 인해 3개월간 저축을 못하는 경우, 사유서를 제출하면 해당 기간 동안 적립 없이 계좌를 유지할 수 있습니다.

중도 해지란?

‘중도 해지’는 말 그대로 계좌를 완전히 종료하는 것입니다. 이 경우, 청년내일저축계좌 계약이 해지되며, 향후 재가입도 불가능할 수 있습니다.

주요 불이익

- 본인 저축액은 돌려받지만

- 정부지원금은 전액 환수 또는 미지급 처리

- 청년 자산 형성 기회 상실

👉 중도 해지의 자세한 조건과 예외는 이 글에서 확인하세요:

청년내일저축계좌 중도 해지하면 정부지원금 다 뱉어내야 하나요?

적립 중지 vs 해지 비교표

| 구분 | 적립 중지 | 중도 해지 |

|---|---|---|

| 계좌 유지 | O | X (계좌 종료) |

| 정부지원금 유지 | O (기한 내 재개 시) | X (회수 또는 미지급) |

| 신청 방법 | 사유서 제출 후 승인 | 복지로 또는 지자체 해지 신청 |

| 향후 재참여 | 가능 | 제한될 수 있음 |

| 만기 시 수령 가능성 | 높음 | 없음 |

마무리 요약

✅ 잠깐 어려운 시기라면 ‘적립 중지’ 제도를 먼저 고려하세요

✅ ‘해지’는 정말 불가피할 때 마지막 수단으로 사용하세요

✅ 중지 기간도 만기 기간에 포함되므로, 전체 계획을 고려해 조절하세요

청년내일저축계좌는 한 번 해지하면 다시 참여하기 어려운 만큼, 신중하게 판단하고 지자체나 복지 담당자와 상담하는 것도 좋은 방법입니다.

👉 계좌 개설 및 신청 방법은 여기를 참고하세요:

복지로 청년내일저축계좌 온라인 신청 방법 완전 정복 (2025년 기준)