청년들을 위한 정부 지원 저축 상품은 다양합니다. 대표적으로 청년내일저축계좌, 청년도약계좌, 청년희망적금이 있는데요,

이 세 가지 상품은 이름도 비슷하고 모두 정부가 지원해주는 제도라 헷갈릴 수밖에 없습니다.

오늘은 이 세 가지 제도를 표로 한눈에 비교하고, 각각 어떤 청년에게 더 유리한지까지 정리해드릴게요.

👉 먼저 청년내일저축계좌가 뭔지부터 알고 싶다면:

청년내일저축계좌란? 3년 후 최대 1,440만원 받는 자산 형성 제도 완벽 정리

👉 청년도약계좌가 궁금하다면:

청년도약계좌 총정리 – 신청 조건, 수령액, 신청 방법까

1. 주요 항목 비교표

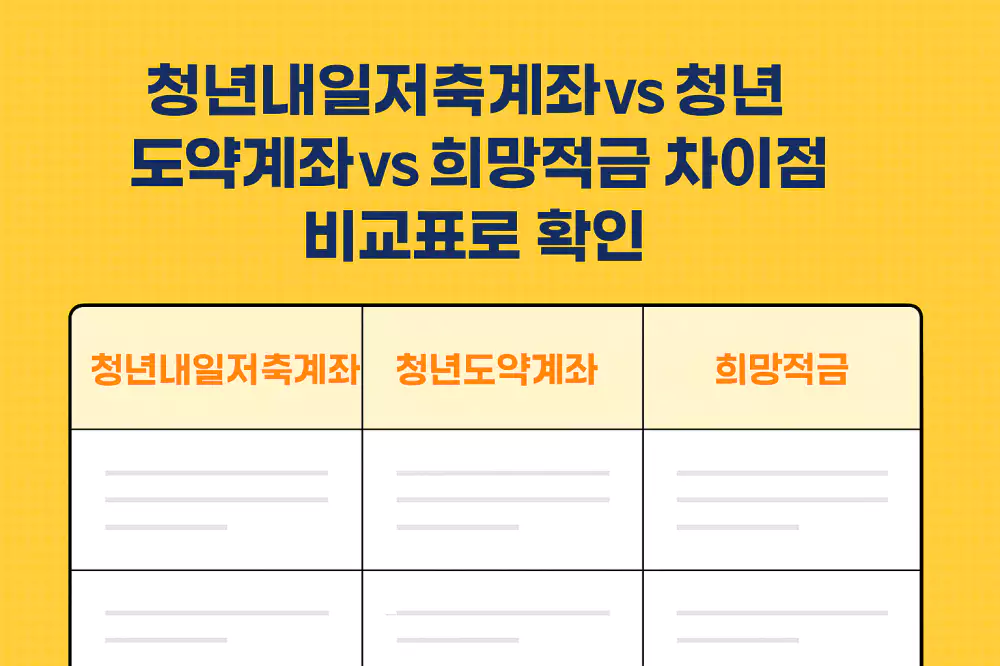

| 항목 | 청년내일저축계좌 | 청년도약계좌 | 청년희망적금 |

|---|---|---|---|

| 대상 | 중위소득 100% 이하 청년 | 연소득 6,000만원 이하 청년 | 연소득 3,600만원 이하 청년 |

| 연령 | 만 19~34세 (특례 시 15~39세) | 만 19~34세 | 만 19~34세 |

| 지원 방식 | 본인 저축 + 정부 지원 매칭 | 비과세 + 정부 기여금 | 이자소득 비과세 + 저축 장려금 |

| 지원금액 | 최대 1,080만 원 (월 30만 원 × 36개월) | 연 최대 240만 원 정부 기여 | 최대 36만 원 장려금 |

| 저축기간 | 3년 | 5년 | 2년 |

| 적립 방식 | 월 10만 원 이상 저축 | 월 40만 원 이상 | 월 10~20만 원 저축 |

| 소득기준 | 중위소득 100% 이하 필수 | 연소득 6,000만원 이하 | 연소득 3,600만원 이하 |

| 중도 해지 | 정부지원금 환수 | 일부 수령 가능 | 장려금 미지급 |

2. 어떤 청년에게 어떤 상품이 유리할까?

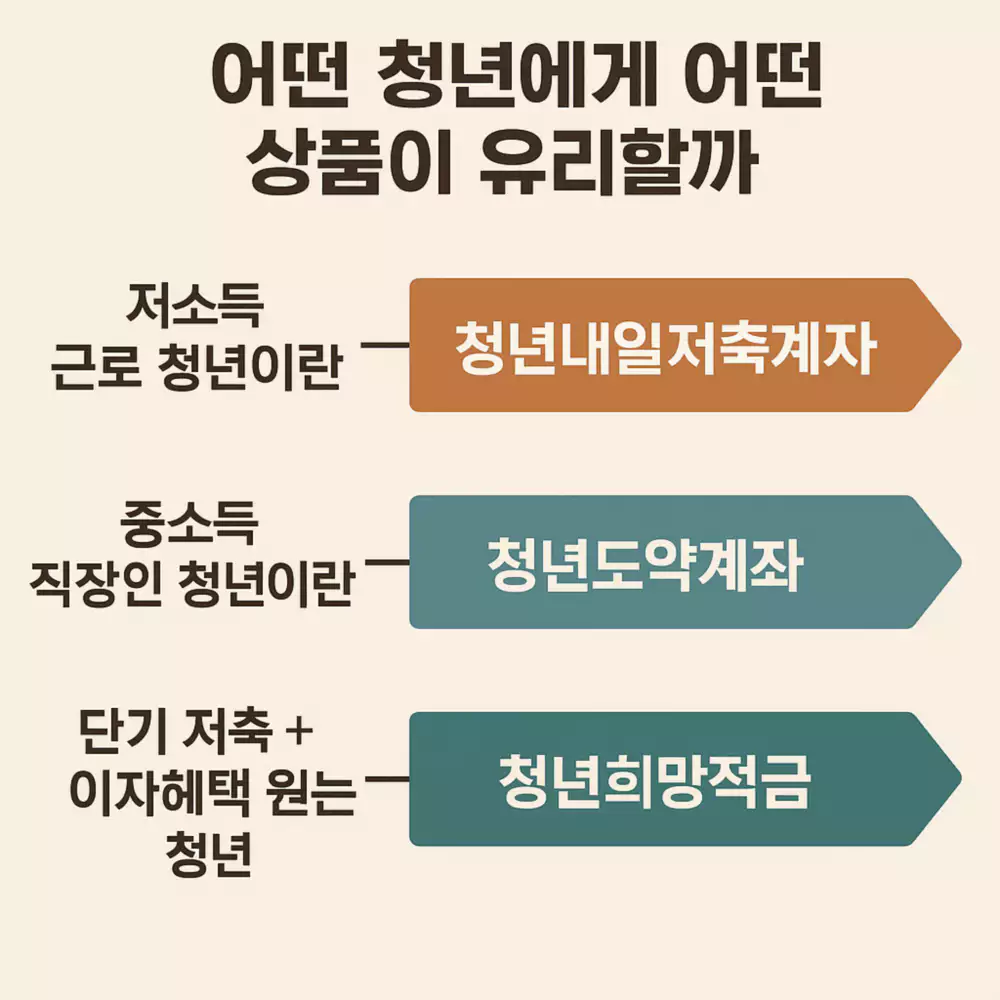

✔️ 저소득 근로 청년이라면 → 청년내일저축계좌

- 월 소득이 낮고 중위소득 100% 이하라면 가장 많은 지원금을 받을 수 있음

- 특히 차상위 이하라면 정부가 월 30만 원까지 더해줌

✔️ 중소득 직장인 청년이라면 → 청년도약계좌

- 월급은 있지만 지원 혜택을 누리고 싶은 경우

- 장기적인 목돈 마련에 유리 (최대 5년 적립)

✔️ 단기 저축 + 이자혜택 원하는 청년 → 청년희망적금

- 2년 만기, 금리 우대와 이자 비과세로 실수령액 높음

- 비교적 문턱이 낮고 간편하게 가입 가능

3. 중복 가입 가능할까?

대부분의 경우 중복 가입은 불가능합니다.

- 같은 목적(자산 형성)을 위한 유사 지원 제도이기 때문

- 중복 가입 시 지원금 지급이 중단되거나 환수될 수 있어요

📌 다만 청년희망적금은 금융기관 상품으로 중복 가능 여부가 금융사 정책에 따라 다를 수 있습니다

4. 결론 – 나에게 맞는 제도 고르기

| 청년 유형 | 추천 상품 |

|---|---|

| 소득 낮은 청년 (중위소득 100% 이하) | 청년내일저축계좌 |

| 꾸준히 소득 있는 직장인 (연소득 2,400~4,800만 원) | 청년도약계좌 |

| 단기 자산 + 이자 우대 원할 때 | 청년희망적금 |

정부는 다양한 상황의 청년을 위해 여러 제도를 준비해두고 있어요.

가장 중요한 건 현재 본인의 소득, 자산 형성 목표, 기간을 기준으로 맞는 제도를 선택하는 것입니다.

👉 신청 준비 되셨다면, 복지로에서 신청하는 방법도 확인해보세요:

복지로 청년내일저축계좌 온라인 신청 방법 완전 정복 (2025년 기준)